Wybierasz konto studenckie? O tym musisz wiedzieć, by nie złapać się na haczyk!

Wybór konta bankowego, szczególnie pierwszego w życiu, nie jest tak prostym zadaniem, jak mogłoby się wydawać. Korzystając z pierwszej znalezionej oferty, bez wcześniejszego sprawdzenia opłat i porównania ich z innymi rachunkami, możesz stracić nawet kilkaset złotych rocznie – przez niedopasowanie konta do własnych potrzeb. Na co zwrócić uwagę, żeby wybrać rachunek na studencką kieszeń i nie żałować swojej decyzji? Czym powinno charakteryzować się dobre konto studenckie? Zobacz nasz przewodnik, w którym krok po kroku mówimy, co trzeba sprawdzić przed podpisaniem umowy z bankiem.

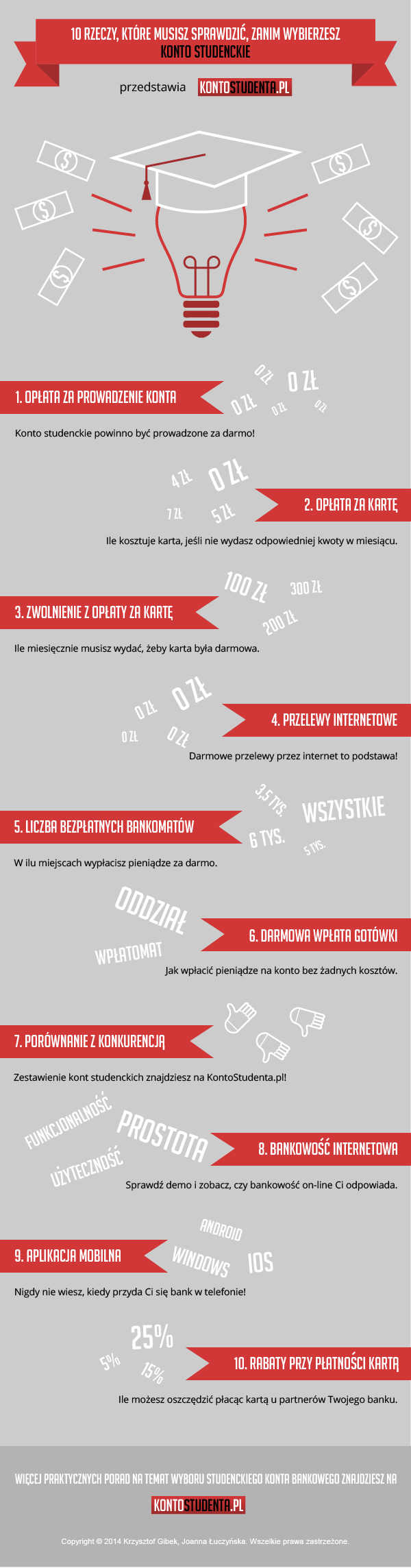

Opłata za prowadzenie konta

Student nie powinien płacić za samo posiadanie konta – jeśli bank chce pobierać od Ciebie opłatę za prowadzenie rachunku, sprawdź inne oferty. Duża konkurencja na polskim rynku bankowym sprawiła, że brak comiesięcznych kosztów prowadzenia jest raczej normą, niż zaletą.

- Darmowe prowadzenie konta, bez żadnych warunków.

- Darmowe prowadzenie konta po spełnieniu pewnych wymagań (np. minimalne wpływy na rachunek).

- Konto prowadzone za stałą miesięczną opłatą.

Przelewy przez internet

W dobrym koncie studenckim nie powinno być również opłat za samodzielnie wykonane przelewy, czy to przez bankowość internetową, czy aplikację mobilną – i rzeczywiście, większość banków udostępnia zupełnie darmowe przelewy zewnętrzne przez internet. Niekiedy zdarza się, że są one limitowane lub bądź płatne (kilkadziesiąt groszy za transakcję), ale to znaczna mniejszość przypadków.

- Darmowe przelewy przez internet, bez limitów.

- Pula darmowych przelewów przez internet w miesiącu, kolejne płatne.

- Wszystkie przelewy zewnętrzne przez internet za opłatą.

Opłata za kartę

Na koszty związane z używaniem karty płatniczej trzeba zwrócić szczególną uwagę. Rzadko co prawda spotyka się opłatę za samo wydanie karty, jednak korzystanie z niej w większości banków kosztuje kilka złotych miesięcznie. Korzystne dla klientów jest jednak to, że regularne wydawanie określonej kwoty (np. 200 zł w miesiącu) zwalnia z miesięcznej opłaty za kartę, a tym samym dalej pozwala cieszyć się faktycznie darmowym rachunkiem – tak dzieje się w większości kont studenckich. Obecnie znaleźć można również kilka ofert, w których „debetówka” jest darmowa bez konieczności wydawania nią minimalnej kwoty, i to rozwiązanie jest szczególnie korzystne dla mniej aktywnych studentów, rzadko płacących bezgotówkowo za zakupy w sklepach.

- Bezwarunkowo darmowa karta (bez koniecznych, minimalnych wydatków).

- Karta darmowa po spełnieniu pewnych warunków (np. po wydnaniu kilkuset złotych w miesiącu przy jej użyciu).

- Karta płatna, bez możliwości zwolnienia z miesięcznych kosztów użytkowania.

Liczba bezpłatnych bankomatów

Wygodny dostęp do pieniędzy jest szczególnie ważny dla tak aktywnej grupy, jaką są studenci. Częste wyjazdy, czy spotkania i zajęcia w różnych częściach miasta sprawiają, że trudno jest ciągle korzystać z jednego lub kilku bankomatów. Coraz bardziej popularna jest możliwość darmowej wypłaty ze wszystkich bankomatów w Polsce, a czasem również i na świecie – i żeby znaleźć taką ofertę nie trzeba się szczególnie natrudzić. Jeśli nie dostęp do wszystkich maszyn, to warto wybrać ten bank, który oprócz swoich bankomatów udostępnia również wypłaty z Euronetu, czy Cash4you – dużych, ogólnopolskich sieci. W tym drugim przypadku do sprawdzenia pozostaje także opłata za wypłatę z bankomatów obcych (nienależących do sieci Twojego banku).

- Darmowe wypłaty z wszystkich bankomatów w Polsce (i na świecie).

- Kilka tysięcy bankomatów w Polsce (w tym największe sieci, tj. Euronet, BZ WBK, Cash4You) za darmo.

- Wypłaty bez opłat z bankomatów tylko jednego banku.

- Brak bezpłatnych bankomatów.

Wpłata pieniędzy na konto

W dobie bankowości on-line większość transakcji wykonujemy co prawda przez sieć, ale dobrze jest mieć także możliwość darmowego wpłacenia gotówki na swoje konto. Najbardziej komfortowa sytuacja to wpłaty bez prowizji zarówno w kasie oddziału banku, jak i we wpłatomatach, czyli samoobsługowych maszynach działających odwrotnie do bankomatów. Jeśli konto oferowane studentom jest traktowane jako rachunek internetowy, wtedy najczęściej zasilenie go gotówką w oddziale jest płatne, a do dyspozycji pozostają darmowe wpłatomaty. Przypadków całkowitego braku możliwości bezprowizyjnej wpłaty na konto jest co prawda bardzo niewiele, ale warto mieć świadomość, że i taka sytuacja może mieć miejsce.

- Darmowa wpłata na konto zarówno w oddziale, jak i we wpłatomacie.

- Darmowa wpłata tylko we wpłatomacie (lub tylko w oddziale).

- Brak możliwości darmowej wpłaty pieniędzy na konto.

Co się dzieje po skończeniu 26 lat

W przypadku kont dopasowanych do potrzeb studentów ważnym kryterium wyboru jest też to, co dzieje się z Twoim rachunkiem po osiągnięciu granicznego wieku (26. urodziny). Najlepiej, gdy nie zmienia się zupełnie nic, czyli konto prowadzone jest na takich samych zasadach – to przypadek znany głównie z rachunków oferowanych wszystkim, bez względu na wiek (takie też umieszczamy w naszym rankingu kont studenckich ze względu na dobre dopasowanie do potrzeb młodych ludzi). Jeśli mamy do czynienia z ofertą specjalną dla osób w wieku od 18 do 26 lat, warto sprawdzić, czy przechodzimy tylko na „dorosłą” wersję zasad (np. wyższa opłata za kartę, wyższa kwota zwalniająca z tej opłaty), czy nasze konto ulega całkowitemu przekształceniu na inny, dużo droższy produkt. Jeśli konto studenckie oferujące korzystne warunki jest jedynie tymczasowe, należy zaliczyć to po stronie negatywów.

- Warunki prowadzenia konta nie zmieniają się.

- Konto przechodzi na „dorosłą” wersję opłat, z niewielkimi podwyżkami lub zmianą warunków zniżek.

- Następuje zmiana konta na całkowicie inne, droższe.

Zniżki i rabaty

Rzeczą nie bez znaczenia jest również dostępność programów rabatowych lub zniżek za płatności kartą danego banku w sklepach i sieciach partnerskich. Niekiedy upusty są całkiem spore i mogą sięgać nawet kilkudziesięciu procent, a co równie istotne, obowiązują w sklepach, kinach lub restauracjach chętnie odwiedzanych przez studentów. Rabaty w sklepach z ekskluzywną biżuterią lub pięciogwiazdkowym hotelu bardzo dobrze wyglądają, ale ich przydatność dla młodych ludzi jest raczej znikoma. Dlatego przed wyborem konta studenckiego warto sprawdzić nie tylko to, czy możesz liczyć na zniżki, ale również w jakich miejscach dostaniesz rabat.

- Bank oferuje znaczne zniżki, i to w sklepach/sieciach, z których korzystasz.

- Bank oferuje zniżki, ale w sklepach z których nie korzystasz na co dzień.

- Bank nie oferuje żadnych znaczących zniżek na zakupy w sklepach/sieciach partnerskich.

Bieżące promocje

Czy warto korzystać z tymczasowych promocji, mających przyciągnąć do banku nowych klientów? Nie zawsze. Wszystko zależy od tego, jakie są ich zasady, jakie warunki trzeba spełnić i czy w ostatecznym rozrachunku promocja nie okaże się jedynie pozornym zyskiem. Banki od czasu do czasu organizują akcje promocyjne, w których można zyskać na przykład bonus za płatności kartą, czy wykonanie odpowiedniej liczby transakcji – i jeśli ich regulamin jest zrozumiały i uczciwy, warto z takiej okazji skorzystać. Gorzej, jeśli promocje mają drugie dno i skomplikowane zasady – wtedy trudno uwierzyć w osiągnięcie jakiejkolwiek korzyści.

- Bank oferuje uczciwą promocję, z przejrzystymi regułami i nagrodą o znacznej wartości.

- Bank nie ma żadnych promocji dla nowych klientów.

- Bank oferuje promocję, w której trudno spełnić warunki przyznania nagrody lub mają one symboliczną wartość.

- Regulamin promocji jest tak skomplikowany, że trudno zrozumieć warunki przyznania nagrody, nie mówiąc o jej zdobyciu.

Porównanie na tle konkurencji

Na koniec ostatnia, ale nie najmniej ważna rzecz – porównanie wybranego przez Ciebie konta z ofertą innych banków. Samodzielne studiowanie taryf opłat i prowizji oraz bankowych regulaminów jest trudne, pracochłonne i wymaga dużej ilości czasu, ale to zadanie można sobie ułatwić korzystając z dostępnych w sieci porównań. Ważne, aby tego typu zestawienie obejmowało co najmniej ofertę kilkunastu banków, dzięki czemu uzyskasz jasny ogląd na bieżącą sytuację.

- Konto zajmuje wysokie miejsca w rankingach i nie ustępuje jakościom innym.

- Konto ma umiarkowanie pozytywne opinie i znajduje się w środku stawki.

- Konto wypada blado w porównaniu z innymi rachunkami studenckimi.

Co jeszcze warto sprawdzić?

Bankowość internetowa

Nie bez znaczenia w wyborze konta studenckiego jest też jakość obsługi konta przez internet. Przed dokonaniem ostatecznego wyboru warto odnaleźć wersję demo bankowości internetowej (udostępnia je znaczna część banków) i zapoznać się z nią, wykonać przykładowy przelew, sprawdzić dostępne funkcje i zdecydować, czy spełni Twoje oczekiwania.

Aplikacja mobilna

Również aplikacja mobilna może stanowić jeden z elementów oceny. Posiadanie przez bank aplikacji zaprojektowanej na system Android, iOS, czy Windows Phone jest istotne nawet, jeśli nie korzystasz ze smartfona lub nie jesteś przekonany do „bankowania” w telefonie. Dlaczego? Jeśli bank posiada aplikację mobilną, i co równie ważne, stopniowo ją rozbudowuje i aktualizuje, jest to dowód na to, że stawia na rozwój i nowoczesność. Tym samym możesz oczekiwać, że bank będzie na bieżąco również we wprowadzaniu innych nowinek ułatwiających życie klientowi.

Kredyt studencki

Jeśli potrzebujesz dodatkowych pieniędzy na cały okres studiów, warto zapoznać się z ofertą kredytu studenckiego. Jest to dotowana przez państwo pożyczka, którą można otrzymywać maksymalnie przez 5 lat, w równych transzach w wysokości 600 zł miesięcznie (z wyłączeniem okresu wakacji). Oprócz tej, najkorzystniejszej finansowo oferty (państwo płaci część odsetek od kredytu), dostępne są także inne możliwości dla studentów potrzebujących bieżącego finansowania, jednak na znacznie mniejszą skalę. To limity debetowe w rachunku, czy drobne kredyty np. na prawo jazdy, czy na kursy językowe. Jeśli wiesz, że tego typu środki będą Ci potrzebne, weź to pod uwagę wybierając konto studenckie.

Jak dokonać dobrego wyboru?

Jeśli przed założeniem swojego pierwszego dorosłego konta bankowego lub zmianą posiadanego już, drogiego rachunku na nowy, weźmiesz pod uwagę wszystkie omówione wyżej czynniki, możesz mieć pewność, że nie podejmiesz pochopnej decyzji. Jeśli zdarzy się tak, że bank zmieni warunki prowadzenia konta lub uznasz samodzielnie, że rachunek przestał spełniać Twoje oczekiwania, nie ma żadnych przeszkód, by zmienić konto. Nie wiąże się to z żadnymi kosztami, trzeba tylko zadbać o poinformowanie wszystkich, którzy przelewali Ci pieniądze. Jednym słowem – konto bankowe nie jest dane raz na zawsze, ale warto dobrze przemyśleć jego wybór. To się opłaca!

Zobacz infografikę!

Podsumowanie artykułu w zwięzłej, graficznej formie – kliknij obrazek, aby zobaczyć całą infografikę.

Zobacz także:

Powrót do:

« Strony głównej

« kategorii Student i bank

Krzysztof Gibek, Joanna Łuczyńska, redakcja serwisu

kontostudenta.pl,

ostatnia aktualizacja: 20 sierpnia 2014 r. Wykorzystanie

bez zgody redakcji zabronione.

Skopiuj kod i wstaw grafikę na swoją stronę

Najczęściej czytane

polityka prywatności | regulamin serwisu | kontakt

© Kontostudenta.pl 2011-2026. Wszelkie prawa zastrzeżone.