Najlepsze konto walutowe na Erasmusa i wyjazdy zagraniczne

Wyjeżdżając za granicę na Erasmusa, do pracy, czy na

wakacje, będziesz potrzebować konta walutowego, na którym

zgromadzisz pieniądze na wyjazd lub na które Twoja uczelnia

przeleje unijny grant. Warto dobrze zastanowić się, jaki

rachunek wybrać, żeby cieszyć się swobodnym dostępem do

pieniędzy i niskimi opłatami. Które konto walutowe jest

najlepsze? Poświęć 20 minut na lekturę naszego artykułu,

a wybierzesz najlepsze dla siebie konto walutowe, unikając

niepotrzebnych kosztów.

Konto walutowe przyda Ci się nawet, jeśli wyjeżdżasz na krócej – na wakacje, czy na narty, bo wiele banków wprowadziło lub podniosło prowizję za przewalutowanie w kontach osobistych. Co to oznacza? Na przykład, jeśli w przypadku konta osobistego (nie walutowego), koszt wypłaty z bankomatu za granicą to 5 zł + przewalutowanie (3%), za każdy 1000 zł pobrany z bankomatu zapłacisz aż 35 zł, a dodatkowo stracisz na różnicach kursowych! Dlatego założenie konta rozliczanego w walucie kraju, do którego jedziesz jest opłacalne już przy kilku wypłatach, a w przypadku dłuższego wyjazdu (np. Erasmus), jest absolutną koniecznością.

Konto walutowe w kraju, czy rachunek za granicą?

Przed wyjazdem za granicę masz dwie opcje: założyć konto walutowe w Polsce, albo już na miejscu, w kraju do którego jedziesz. Bazując na opiniach Erasmusów mieszkających na przykład we Francji, Włoszech, Niemczech, Hiszpanii, Finlandii i Portugalii, rekomendujemy założenie konta w naszym kraju. Dlaczego?

Po pierwsze, konto walutowe możesz założyć w Polsce, wygodnie, przez internet, z odpowiednim wyprzedzeniem – karta dotrze na czas, a numer rachunku podasz na Twojej uczelni przed wyjazdem, co nie jest bez znaczenia. Często bowiem zdarza się, iż zakładając konto w którymś z europejskich krajów oprócz formalności w obcym języku czeka Cię też stosunkowo długi okres oczekiwania na kartę płatniczą. Praktycznie więc pozbawia Cię to pieniędzy z grantu przez co najmniej tydzień od przyjazdu. Poza tym polskie konta są często znacznie tańsze, niż rachunki bankowe za granicą.

Poza tym posiadanie konta w zagranicznym banku prawdopodobnie do niczego Ci się już nie przyda, gdy wymiana się skończy. Inaczej jest z polskim kontem walutowym, którego nie musisz zamykać, a jest szansa, że wykorzystasz je na przykład wyjeżdżając na wakacje – a w połączeniu z zakupem waluty w kantorze internetowym (lepsze kursy, niż w kantorach tradycyjnych), to najtańsza opcja na zagraniczne wyjazdy turystyczne.

Co jest ważne przy wyborze konta?

Zanim podejmiesz decyzję o wyborze konta walutowego, musisz poznać najważniejsze opłaty. Na co zwrócić szczególną uwagę?

- Opłaty za wypłaty z bankomatu,

- opłaty za kartę,

- opłaty za otwarcie i prowadzenie rachunku,

- opłaty za przelewy (wewnętrzne, na Twój rachunek, jak i zewnętrzne, do innych banków).

Powyższe kryteria stanowiły najważniejsze punkty przeprowadzonego przez nas przeglądu kont walutowych na Erasmusa, do pracy za granicą czy po prostu na wakacyjne wyjazdy.

Jakie konto założyć, czyli które jest najlepsze na Erasmusa?

Student wyjeżdżający za granicę nie ma wielkiego bogactwa wyboru, jeśli chodzi o dobre konta walutowe. Na rynku funkcjonuje kilka rachunków rozliczanych w walutach obcych, których oferta dopasowana jest do potrzeb studentów Erasmusa.

Z tego grona najbardziej pozytywnie wyróżniają się trzy rachunki (Nest, mBank, T-Mobile Usługi Bankowe), które umożliwiają bezkosztowe wypłacanie gotówki z bankomatów za granicą. Warto też zwrócić uwagę, że nawet jeśli bank oferuje konta w mniej popularnych walutach, to karty wydawane są najczęściej jedynie do rachunków w euro, funtach, dolarach i frankach szwajcarskich. Debetówka do konta – na przykład w koronie czeskiej – jest praktycznie nie do dostania w polskich bankach.

Poniżej znajdziesz szczegółowe porównanie kont, które pomoże Ci dokonać ostatecznego wyboru i założyć to konto, które będzie dla Ciebie odpowiednie.

Poleć znajomym porównanie kont walutowych!

|

dawniej:

Bank SMART

|

ING Bank Śląski

Rachunek walutowy |

||||||

|---|---|---|---|---|---|---|---|

|

opłata za otwarcie konta |

0 zł | 0 zł | 0 zł | 0 zł | 0 zł | 0 zł | 0 zł |

|

miesięczna opłata za prowadzenie konta |

0 zł | 0 zł | 0 zł | 0 zł | 0 zł |

0 zł (2 EUR/GBP/USD)8 |

0 zł |

| rodzaj karty do konta | V Pay lub Visa

walutowa |

MasterCard

walutowa |

Visa Classic

walutowa |

Mastercard Debit Paypass | MasterCard

PayPass Debit |

MasterCard

walutowa |

Karta Maestro

w euro |

|

opłata za wydanie karty |

0 zł lub 5 euro4 | 10 zł | 30 zł |

0 zł lub 15 zł jeśli w ciągu 6 miesięcy od wydania nie dokonasz nią żadnej transakcji |

10 zł | 0 zł | 0 zł |

|

opłata za pierwszy rok korzystania z karty |

0 zł lub 5 euro4 | 0 zł |

wliczona w koszt wydania |

0 zł | 5 zł miesięcznie | 0 zł | 1,5 zł miesięcznie |

|

opłata za kolejny rok korzystania z karty |

0 zł lub 5 euro4 | 0 zł | 30 zł | 0 zł | 5 zł miesięcznie | 10 EUR/GBP/USD | 1,5 zł miesięcznie |

|

prowizja za płatność kartą1 |

0 zł | 0 zł | 0 zł | 0 zł | 0 zł | 0 zł | 0 zł |

|

opłata za wypłatę gotówki z bankomatu za granicą1 |

0 zł | 0 zł | 0 zł |

9 zł pierwsza wypłata w miesiącu: 0 zł |

5 zł | 2,5 EUR/GBP/USD | 3% kwoty wypłaty |

|

przelew na rachunek w tym samym banku |

0 zł | 0 zł | 0 zł | 0 zł | 0 zł | 0 zł | 0 zł |

|

przelew europejski SEPA2 |

0 zł | 5 zł | 5 zł |

0 zł do wartości licznika, powyżej 5 zł9 |

5 zł | 8 zł (+0,2 zł za SMS)9 | 5 zł |

| przelew zagraniczny

SWIFT3 |

3 EUR/4 USD/ 2,5 GBP |

30 zł | 0,35%

kwoty przelewu min. 20 zł, maks. 200 zł |

0 zł do

wartości licznika, powyżej min. 30 zł9 |

30 zł | 0,2% kwoty przelewu,

min. 20 zł, maks. 200 zł |

40 zł |

| przelew przychodzący zagraniczny lub z innego banku w Polsce (jeśli nadawca wybrał, że opłaty ma ponosić beneficjent) | 0 zł | 0 lub 80 zł w przypadku renty/emerytury zagranicznej | 0 zł | 0 lub 80 zł w przypadku renty/emerytury zagranicznej | 0 lub 80 zł w przypadku renty/emerytury zagranicznej | 5 zł – polecenie wypłaty SEPA, 35 zł – emerytura/renta zagraniczna, 10 zł – pozostałe | 0 zł |

|

obowiązek posiadania dodatkowego konta osobistego w złotówkach |

nie |

tak, jeśli zakładasz konto online5 |

nie |

tak (żeby móc zasilić konto w kantorze) |

nie | nie | nie |

|

oprocentowanie rachunku |

nie | nie | nie6 | nie | nie | nie | nie |

| dostępne waluty |

euro, dolar amerykański, funt brytyjski |

euro, funt brytyjski, dolar amerykański, frank szwajcarski |

euro, funt brytyjski, dolar amerykański, frank szwajcarski |

euro, dolar amerykański, funt brytyjski z kartami debetowymi oraz inne waluty |

euro, funt brytyjski, dolar amerykański, frank szwajcarski |

euro, funt brytyjski, dolar amerykański, frank szwajcarski |

euro, funt brytyjski, dolar amerykański |

| ocena | |||||||

| możliwość

otwarcia konta przez internet |

tak, na str. Nest Bank » Załóż konto » |

tak, na str. T-Mobile » Załóż konto » |

tak, na str. mBanku » Załóż konto » |

tak, na str. Kantoru Alior » Załóż konto » |

tak, na stronie Aliora » Załóż konto » |

tak, na stronie BZ WBK » Załóż konto » |

tylko dla obecnych klientów z poziomu bankowości int. (wniosek o Konto Direct) |

1 - Mowa o transakcji (płatności kartą lub wypłacie z bankomatu) w tej samej walucie, w której prowadzone jest konto, np. euro, funt, frank szwajcarski, dolar.

2 - SEPA (czyli Single Euro Payments Area)

to mówiąc w skrócie przelew w euro do innego banku europejskiego.

Nowoczesne rozwiązanie pozwalające na tanie przelewy gotówki

w granicach Europy.

3 - SWIFT (czyli Society for Worldwide Interbank Financial Telecommunication) przelewy wykonywane w dowolnej walucie, w międzynarodowym systemie łączności bankowej zwanym SWIFT. Rozwiązanie starsze i droższe niż SEPA.

4 - Nest: jeśli karta do Nest Konta Waluta jest jedyną, jaką posiadasz w banku Nest, nie płacisz za nią nic. Jeśli masz już kartę (np. do konta osobistego), płacisz 5 euro za wydanie i za każdy rok korzystania z karty (w przypadku pozostałych walut jest to: 6 USD, 4 GBP).

5 - T-Mobile Usługi Bankowe: aby otworzyć konto walutowe przez internet, musisz najpierw złożyć wniosek o bezpłatne konto osobiste (T-Mobile konto), a następnie, z poziomu bankowości internetowej otwierasz samodzielnie konto walutowe. T-Mobile konto jest bezpłatne, podobnie jak wydawana do niego karta. Nie będziesz więc ponosić kosztów nawet, jeśli nie będziesz go używać. Samodzielne konto walutowe możesz założyć w jednym z 10 oddziałów TMUB w Polsce.

6 - eMax walutowy: oprocentowanie rachunku różni się w zależności od waluty: euro - 0,0%, funt brytyjski - 0,1%, frank szwajcarski - 0,0%, dolar amerykański - 0,3%. Stan na 16.03.2017 r.

7 - Alior Kantor: licznik sumuje środki kupione przez klienta w Kantorze Walutowym osobno dla każdej z walut. Wartość licznika jest narzędziem służącym do monitorowania kwoty, którą można za darmo wysłać z Kantoru, zależy wyłącznie od kwoty transakcji wymiany zawartych przez klienta. Bank nie wprowadza żadnych ograniczeń, co do liczby darmowych przelewów oraz ich kwoty. Innymi słowy – możesz przelać za darmo tyle, ile wymieniłeś w kantorze.

8 - BZ WBK: 0 zł za konto jeśli średnie miesięczne saldo na rachunku wynosi przynajmniej 20 euro (lub jednostek innej waluty). W innym przypadku miesięczna opłata za konto wynosi 2 EUR/USD/GBP.

9 - BZ WBK: opłata za potwierdzenie transakcji kodem SMS (0,2 zł/szt.; pięć pierwszych kodów w miesiącu jest darmowych); opłata za wykonanie szybkiego przelew do płatności internetowych Przelew24 (0,5 zł); za realizację zlecenia stałego (0,5 zł); za wznowienie karty do konta walutowego: 3 EUR/GBP/USD. Opłata za wypłatę gotówki z konta walutowego z bankomatów za granicą wzrosła z 1,5 jednostek waluty do 2,5 jednostek.

|

Raiffeisen Polbank

Konto walutowe |

PKO BP

Rachunek walutowy |

Pekao

Eurokonto walutowe |

Millennium

Konto walutowe |

Credit Agricole

Konto Walutowe w pakiecie z 1Kontem |

Getin Noble Bank

Rachunek a vista walutowy |

Idea Bank

konto walutowe |

|

|---|---|---|---|---|---|---|---|

|

opłata za otwarcie konta |

0 zł | 0 zł | 0 zł | 0 zł | 0 zł | 0 zł | 0 zł |

|

miesięczna opłata za prowadzenie konta |

0 zł | 6,9 zł (0 zł)4 | 1,10 USD; 0,99 EUR; 1,39 CHF; 0,69 GBP | 0 jeśli rachunek zostanie otwarty przez Millenet lub 1 GBP/1 EUR /2 CHF/2 USD w przypadku założenia konta w oddziale | 0 zł | 0 zł | 0 zł |

| rodzaj karty do konta | MasterCard walutowa do rachunku w EUR | PKO Visa walutowa | Mastercard

wielowalutowa (FX) podłączona do maksymalnie 4 Eurokont w różnych walutach |

Maestro Voyager do rachunku w EUR | Visa Walutowa do rachunków USD i EUR | brak | brak |

|

opłata za wydanie karty |

10 EUR | 6 EUR/8 USD/5 GBP | 0 zł | 0 zł | 0 zł | – | – |

|

opłata za pierwszy rok korzystania z karty |

wliczona w koszt wydania |

wliczona w koszt wydania |

0 zł w przypadku wykonania dowolną kartą Pekao

min. 4 transakcji bezgotówkowych, inaczej

6,99 zł miesięcznie maks. łącznie 83,88 zł rocznie |

1 EUR miesięcznie | 6 zł miesięcznie | – | – |

|

opłata za kolejny rok korzystania z karty |

10 EUR | 6 EUR/8 USD/5 GBP |

0 zł w przypadku wykonania dowolną kartą Pekao

min. 4 transakcji bezgotówkowych, inaczej

6,99 zł miesięcznie |

1 EUR miesięcznie | 6 zł miesięcznie | – | – |

|

prowizja za płatność kartą1 |

0 zł | 0 zł5 | 0 zł | 0 zł | 0 zł | – | – |

|

opłata za wypłatę gotówki z bankomatu za granicą1 |

2 EUR | 1,5 EUR/GBP/USD |

2% min 5,00 zł, |

2 EUR | 5,5 zł | – | – |

|

przelew na rachunek w tym samym banku |

0 zł | 0 zł | 0 zł | 0 zł | 0 zł | 0 zł | 0 zł |

|

przelew europejski SEPA2 |

5 zł do 50 tys. EUR, 10 zł powyżej | 8 zł | 9,99 zł | 5 zł | 5 zł | 9 zł | 0 zł za pierwsze dwa przelewy, każdy kolejny 5 zł |

| przelew zagraniczny

SWIFT3 |

35 zł | 0,15% kwoty

przelewu, min. 25 zł, maks. 130 zł |

0,5% min. 30 zł maks. 250 zł | 0,5% min. 20 zł maks. 125 zł | 0,25% min. 40 zł, maks. 250 zł | 0,2% od kwoty polecenia wypłaty min. 30 zł maks. 250 zł | 0,25% min. 30 zł maks. 90 zł |

| przelew przychodzący zagraniczny lub z innego banku w Polsce (jeśli nadawca wybrał, że opłaty ma ponosić beneficjent) | 0 zł | 5 zł – polecenie wypłaty SEPA, 20 zł – emerytura/renta zagraniczna, 11 zł – pozostałe | 0,10% min 20 zł maks. 100 zł, 10 zł – emerytury/renty zagraniczne | 0 zł | 1 zł | 0 lub 40 zł w przypadku rent/emerytur zagranicznych | 0 zł |

|

obowiązek posiadania dodatkowego konta osobistego w złotówkach |

nie | nie | nie | nie | tak | nie | nie |

|

oprocentowanie rachunku |

nie | 0% (USD: 0,1%) | nie | nie | nie | nie | nie |

| dostępne waluty | euro, funt brytyjski, dolar amerykański, frank szwajcarski |

euro, funt brytyjski, dolar amerykański, frank szwajcarski |

euro, funt brytyjski, dolar amerykański, frank szwajcarski |

euro, funt brytyjski, dolar amerykański, frank szwajcarski |

euro, funt brytyjski, dolar amerykański |

euro, funt brytyjski, dolar amerykański, frank szwajcarski |

m.in. euro, funt brytyjski, dolar amerykański, korona czeska |

| ocena | |||||||

| możliwość

otwarcia konta przez internet |

tylko dla obecnych klientów z poziomu bankowości int. (wniosek o Konto Wymarzone) |

tylko dla obecnych klientów z poziomu bankowości int. (wniosek o Konto dla Młodych) |

tylko dla obecnych klientów z poziomu bankowości int. (wniosek o Eurokonto) |

tylko dla obecnych klientów z poziomu bankowości int. (wniosek o Konto 360) |

tylko dla obecnych klientów z poziomu bankowości int. (wniosek o 1 Konto) |

tylko dla obecnych klientów z poziomu bankowości int. (wniosek o Konto Getin Up Free) |

tylko dla obecnych klientów z poziomu bankowości int. (wniosek o Konto Idealne) |

1 - Mowa o transakcji (płatności kartą lub wypłacie z bankomatu) w tej samej walucie, w której prowadzone jest konto, np. euro, funt, frank szwajcarski, dolar.

2 - SEPA (czyli Single Euro Payments Area)

to mówiąc w skrócie przelew w euro do innego banku europejskiego.

Nowoczesne rozwiązanie pozwalające na tanie przelewy gotówki

w granicach Europy.

3 - SWIFT (czyli Society for Worldwide Interbank Financial Telecommunication) przelewy wykonywane w dowolnej walucie, w międzynarodowym systemie łączności bankowej zwanym SWIFT. Rozwiązanie starsze i droższe niż SEPA.

4 - PKO BP: 0 zł - jeśli posiadasz kartę do konta walutowego, 6,9 zł dla konta bez karty.

5 - PKO BP: Jeśli do kart walutowej podpięte jest więcej, niż jedno konto, płatności z wykorzystaniem konta podpiętego są dodatkowo płatne (1,50 EUR/GBP/USD + 2,5%).

Najlepsze konto walutowe – podsumowanie

O ile w przypadku kont osobistych możemy mówić o bezwarunkowo darmowych produktach, to w przypadku rachunków walutowych trudno takie znaleźć. Mimo to, opłata za wydanie karty, czy za jej obsługę, najczęściej zwróci się już po kilku transakcjach w porównaniu do prowizji za przewalutowanie dla karty rozliczonej w złotych.

Konto walutowe Nest

Nest Konto Waluta

to nowa, ale bardzo ciekawa propozycja. Rachunek jest promowany jako produkt

dla osób mieszkających za granicą i otrzymujących pensję

w euro – śmiało można więc wykorzystać go na Erasmusie.

Jeśli karta do konta walutowego jest jedyną, jaka została

Ci wydana w Nest Banku, nie będziesz ponosić kosztów związanych

z jej posiadaniem. Jeśli jednak masz już kartę, na przykład

do konta osobistego, to za wydanie „plastiku” rozliczanego

w euro zapłacisz 5 euro, podobnie jak za każdy miesiąc korzystania

z niego. Rozwiązanie dla oszczędnych to założenie konta

w walucie razem z darmowym kontem osobistym, ale posiadanie

karty tylko do jednego z nich – rachunku w euro (odpowiednie

opcje zaznaczasz podczas wypełniania wniosku przez internet).

Nest Konto Waluta

to nowa, ale bardzo ciekawa propozycja. Rachunek jest promowany jako produkt

dla osób mieszkających za granicą i otrzymujących pensję

w euro – śmiało można więc wykorzystać go na Erasmusie.

Jeśli karta do konta walutowego jest jedyną, jaka została

Ci wydana w Nest Banku, nie będziesz ponosić kosztów związanych

z jej posiadaniem. Jeśli jednak masz już kartę, na przykład

do konta osobistego, to za wydanie „plastiku” rozliczanego

w euro zapłacisz 5 euro, podobnie jak za każdy miesiąc korzystania

z niego. Rozwiązanie dla oszczędnych to założenie konta

w walucie razem z darmowym kontem osobistym, ale posiadanie

karty tylko do jednego z nich – rachunku w euro (odpowiednie

opcje zaznaczasz podczas wypełniania wniosku przez internet).

Nadwyżkę środków można trzymać na koncie oszczędnościowym (Nest Walutowe Oszczędności), które oferuje symboliczne oprocentowanie w wysokości 0,1%. Sporym minusem Nest Konta Waluta jest fakt, że (przynajmniej na chwilę obecną) nie można go powiązać z najpopularniejszymi kantorami internetowymi – przez co tracimy możliwość taniego zasilenia konta. Co prawda Nest Bank oferuje usługę korzystnych przewalutowań (0,3 euro/mies.), jednak „dobre” kursy obowiązują jedynie w godzinach od 9 do 17 (poza tym i tak są nieco gorsze, niż w kantorach internetowych). Jeśli jednak nie zamierzasz zbyt często samodzielnie zasilać konta wymienioną walutą (np. dostaniesz jedynie grant z uczelni), Konto Nest Waluta jest bardzo dobrą propozycją, szczególnie ze względu na darmowe wypłaty z bankomatów w Europie. W ofercie Nest są też rachunki w innych walutach: dolarach oraz funtach.

Zakładając konto na formularzu Nest Banku, w trzecim kroku zaznacz na liście opcję "Nest Konto Waluta" w euro, dolarach lub funtach.

Konto walutowe T-Mobile

Opłaty

związane z

kontem walutowym w T-Mobile Usługi Bankowe w

znacznym stopniu uległy zmianie

1 czerwca 2015 r. Korzystne dla klientów było wprowadzenie

darmowych wypłat ze wszystkich bankomatów na świecie (do

tej pory każda wypłata kosztowała 5 zł), na minus trzeba

zaliczyć wprowadzenie opłaty za wydanie karty (10 zł) oraz

opłaty za przelew SEPA (5 zł, dotychczas za darmo).

Podczas kolejnej podwyżki (czerwiec 2016 r.) konto

walutowe zostało "oszczędzone", a większe zmiany

dotyczyły jedynie konta osobistego, nazywającego się

obecnie Konto Freemium (więcej o zmianach znajdziesz

tutaj). Rachunek

walutowy w T-Mobile można powiązać ze wszystkimi największymi

kantorami internetowymi. Do wyboru masz konto i kartę rozliczane

w euro, funtach, frankach szwajcarskich i w dolarach. Aby

otworzyć to konto przez internet musisz najpierw złożyć

wniosek o konto osobiste (prowadzone bezpłatnie; opcjonalnie

możesz wybrać też kartę do konta w PLN, która jest darmowa

po wykonaniu transakcji na kwotę 200 zł miesięcznie), a

następnie z poziomu bankowości elektronicznej samodzielnie,

w kilka minut aktywować rachunek w wybranej walucie. Gdzie

znaleźć wniosek o konto walutowe w T-Mobile Usługi Bankowe?

Zaloguj się do konta, kliknij Centrum Produktów >

Otwórz T-Mobile Konto > Złóż wniosek a następnie

wybierz odpowiednią walutę i przejdź przez pozostałe kroki

procesu.

Opłaty

związane z

kontem walutowym w T-Mobile Usługi Bankowe w

znacznym stopniu uległy zmianie

1 czerwca 2015 r. Korzystne dla klientów było wprowadzenie

darmowych wypłat ze wszystkich bankomatów na świecie (do

tej pory każda wypłata kosztowała 5 zł), na minus trzeba

zaliczyć wprowadzenie opłaty za wydanie karty (10 zł) oraz

opłaty za przelew SEPA (5 zł, dotychczas za darmo).

Podczas kolejnej podwyżki (czerwiec 2016 r.) konto

walutowe zostało "oszczędzone", a większe zmiany

dotyczyły jedynie konta osobistego, nazywającego się

obecnie Konto Freemium (więcej o zmianach znajdziesz

tutaj). Rachunek

walutowy w T-Mobile można powiązać ze wszystkimi największymi

kantorami internetowymi. Do wyboru masz konto i kartę rozliczane

w euro, funtach, frankach szwajcarskich i w dolarach. Aby

otworzyć to konto przez internet musisz najpierw złożyć

wniosek o konto osobiste (prowadzone bezpłatnie; opcjonalnie

możesz wybrać też kartę do konta w PLN, która jest darmowa

po wykonaniu transakcji na kwotę 200 zł miesięcznie), a

następnie z poziomu bankowości elektronicznej samodzielnie,

w kilka minut aktywować rachunek w wybranej walucie. Gdzie

znaleźć wniosek o konto walutowe w T-Mobile Usługi Bankowe?

Zaloguj się do konta, kliknij Centrum Produktów >

Otwórz T-Mobile Konto > Złóż wniosek a następnie

wybierz odpowiednią walutę i przejdź przez pozostałe kroki

procesu.

Konto walutowe mBank

Największą

zaletą

eMax

walutowego w mBanku są darmowe wypłaty z zagranicznych

bankomatów – to czyni ofertę mBanku szczególnie atrakcyjną

dla osób często pobierających gotówkę za granicą. Pozostałe

atuty to brak opłat za prowadzenie konta, przelewy europejskie

w standardowej cenie 5 zł (przelewy przychodzące są darmowe)

i możliwość powiązania konta walutowego mBanku z najpopularniejszymi

kantorami internetowymi, co pozwala wymieniać walutę po

korzystnych kursach, nie ponosząc dodatkowych kosztów. Na

minus trzeba zaliczyć wprowadzenie opłaty za wydanie karty

(30 zł); taką samą kwotę zapłacimy za każdy kolejny rok

korzystania z niej. Żeby otworzyć konto walutowe w mBanku

nie musisz zakładać "zwykłego" rachunku w złotych – w tym

celu wypełnij wniosek na

tej

stronie mBanku.

Największą

zaletą

eMax

walutowego w mBanku są darmowe wypłaty z zagranicznych

bankomatów – to czyni ofertę mBanku szczególnie atrakcyjną

dla osób często pobierających gotówkę za granicą. Pozostałe

atuty to brak opłat za prowadzenie konta, przelewy europejskie

w standardowej cenie 5 zł (przelewy przychodzące są darmowe)

i możliwość powiązania konta walutowego mBanku z najpopularniejszymi

kantorami internetowymi, co pozwala wymieniać walutę po

korzystnych kursach, nie ponosząc dodatkowych kosztów. Na

minus trzeba zaliczyć wprowadzenie opłaty za wydanie karty

(30 zł); taką samą kwotę zapłacimy za każdy kolejny rok

korzystania z niej. Żeby otworzyć konto walutowe w mBanku

nie musisz zakładać "zwykłego" rachunku w złotych – w tym

celu wypełnij wniosek na

tej

stronie mBanku.

Konto walutowe w Aliorze oraz konto w Kantorze Alior

Alior Bank, obok standardowego konta walutowego,

oferuje również bardzo ciekawe rozwiązanie, a mianowicie

wydanie karty do rachunku w kantorze (w euro, dolarach i

funtach). Nie ma miesięcznych opłat za korzystanie z

karty, a aby zostać zwolnionym z opłaty za jej wydanie,

wystarczy zapłacić nią chociaż raz w ciągu pół roku od

wydania.

Alior Bank, obok standardowego konta walutowego,

oferuje również bardzo ciekawe rozwiązanie, a mianowicie

wydanie karty do rachunku w kantorze (w euro, dolarach i

funtach). Nie ma miesięcznych opłat za korzystanie z

karty, a aby zostać zwolnionym z opłaty za jej wydanie,

wystarczy zapłacić nią chociaż raz w ciągu pół roku od

wydania.

Z kolei konto walutowe w Aliorze oferuje tańsze wypłaty z bankomatu, więc dla osób szczególnie często wypłacających gotówkę za granicą, może to być lepsza opcja, niż konto w kantorze.

Konto walutowe BZ WBK

Konto

24 walutowe (BZ WBK) jest równie dobrym wyborem, co

opisane wyżej rachunki, lecz dla tych, którzy rzadziej będą

wypłacać gotówkę za granicą. W sierpniu 2016 r. zmieniła

się taryfa opłat i prowizji. Najważniejsze zmiany z

punktu widzenia konta walutowego? Przede wszystkim

wzrost opłaty za wypłatę z bankomatów za granicą z 1,5

do 2,5 jednostek waluty konta, wprowadzenie opłaty za

wznowienie karty (3 jednostki waluty konta) oraz kodów

SMS do potwierdzania transakcji (5 w miesiącu za darmo,

kolejne po 0,2 zł). To sprawia, że rachunek walutowy w

BZ WBK nieco stracił na atrakcyjności.

Konto

24 walutowe (BZ WBK) jest równie dobrym wyborem, co

opisane wyżej rachunki, lecz dla tych, którzy rzadziej będą

wypłacać gotówkę za granicą. W sierpniu 2016 r. zmieniła

się taryfa opłat i prowizji. Najważniejsze zmiany z

punktu widzenia konta walutowego? Przede wszystkim

wzrost opłaty za wypłatę z bankomatów za granicą z 1,5

do 2,5 jednostek waluty konta, wprowadzenie opłaty za

wznowienie karty (3 jednostki waluty konta) oraz kodów

SMS do potwierdzania transakcji (5 w miesiącu za darmo,

kolejne po 0,2 zł). To sprawia, że rachunek walutowy w

BZ WBK nieco stracił na atrakcyjności.

Najważniejsze koszty, z którymi musisz się liczyć to 10 euro opłaty rocznej za kartę i, wspomniane już, 2,5 euro za każdą wypłatę z bankomatu za granicą. Żeby nie ponosić miesięcznej opłaty za prowadzenie Konta 24 walutowego (2 euro) musisz utrzymywać minimalne średniomiesięczne saldo na rachunku w wysokości 20 euro. W przypadku innych walut, czyli dolarów i funtów, opłaty za wypłaty, kartę i minimalne saldo są analogiczne.

Pozostałe rachunki przedstawiamy przede wszystkim informacyjnie, żeby łatwiej Wam było zestawić oferty banków, w których macie konta osobiste, i zdecydować, czy opłaca się być „wiernym” jednej instytucji, czy lepiej będzie założyć zupełnie nowe, tańsze konto w euro, czy w dolarach.

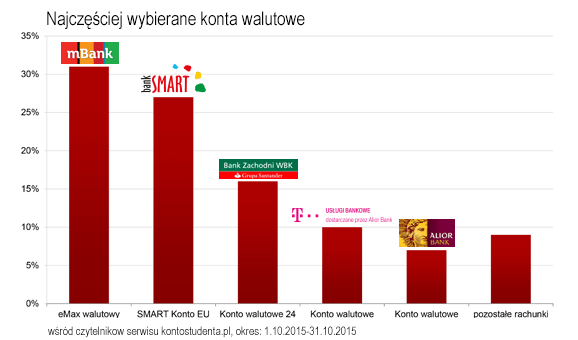

Najczęściej wybierane konta walutowe

Zobacz, które rachunki w walucie euro cieszą się największą popularnością wśród naszych czytelników.

Linki do wniosków:

- Nest Konto Waluta w Nest Banku » (konto walutowe wybierasz w trzecim kroku, w tym samym wniosku, co dla konta osobistego)

- Konto walutowe w T-Mobile Usługi Bankowe » (najpierw składasz wniosek o konto osobiste, konto walutowe otwierasz później z poziomu bankowości internetowej)

- eMax walutowy w mBanku »

- Kantor Alior – konto z kartą w walucie obcej »

- Konto walutowe w Alior Banku »

- Konto24 walutowe w BZ WBK »

- Rachunek walutowy w ING » (link do strony konta; mogą je otworzyć tylko obecni klienci, z poziomu bankowości internetowej)

Kantor internetowy i konto walutowe

Jeśli wyjeżdżasz na Erasmusa i grant, który otrzymasz z uczelni wystarczy na Twoje utrzymanie lub zamierzasz raz lub dwa zasilić konto dodatkowymi kwotami, musisz zwrócić uwagę jedynie na to, ile kosztuje rachunek walutowy (opłata za wypłaty z bankomatów za granicą, prowadzenie rachunku, koszty karty).

Jeśli jednak zamierzasz często przelewać na swoje konto walutowe dodatkowe kwoty albo masz zamiar wykorzystywać je także po zakończeniu wymiany, warto sprawdzić, czy konto „współpracuje” z najbardziej popularnymi kantorami internetowymi. Dlaczego? Jeśli wymienisz pieniądze w tradycyjnym kantorze i wpłacisz je na konto walutowe w kasie banku, najczęściej stracisz na samej wymianie (gorszy kurs) i zapłacisz prowizję od wpłaty gotówki na konto walutowe.

Skorzystanie z kantoru będzie również korzystne dla osób wybierających się do krajów, których walutą nie jest euro (np. Szwecja, Czechy, Węgry). Grant standardowo wypłacany jest we wspólnej walucie. Dzięki kantorowi internetowemu możesz zamienić pieniądze na korony szwedzkie, korony czeskie czy forinty po dużo lepszym, niż bankowym kursie (przy przelewie walutowym). Następnie środki z internetowego kantora można przelać bezpośrednio (i często za darmo) na inne konto, w tym na konto założone za granicą, w kraju, do którego jedziesz.

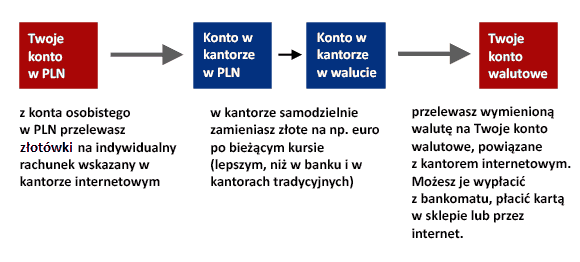

Czym kantor internetowy różni się od tradycyjnego kantoru

Inaczej jest w przypadku kantorów walutowych, które oferują lepsze kursy niż banki i kantory stacjonarne i pozwalają na darmowe przelewy (czyli wpłaty) wymienionych pieniędzy na konto walutowe (w większości, ale nie wszystkich bankach). Zasada działania kantoru internetowego jest następująca: przelewasz środki ze swojego konta w PLN na konto kantoru internetowego, samodzielnie konwertujesz walutę z PLN na np. EUR, a następnie przelewasz kwotę w euro na konto walutowe (zob. schemat poniżej).

Wymiana w kantorze internetowym jest korzystna, jeśli masz możliwość darmowego przelania pieniędzy na konto w kantorze walutowym (ten przelew jest w PLN, więc nie ma z tym żadnego problemu) oraz możliwość darmowego przelewu walutowego z kantoru na Twoje konto walutowe (tak jest m.in. w mBanku, T-Mobile Usługi Bankowe, BZ WBK, Alior Banku, ING i PKO).

Jakie są najpopularniejsze kantory internetowe?

Kantor Alior Banku – z bardzo dobrymi kursami, możliwością darmowej wypłaty waluty w kasie Alior Banku i możliwością otrzymania karty do konta walutowego, którą można płacić na całym świecie i w sieci.

Internetowy Kantor – od 2010 roku obsługuje 182 tys. klientów, maksymalny spread dla euro i dolara to 3 grosze.

Walutomat – na rynku od marca 2009 r., obsługuje 152 tys. klientów indywidualnych i firmowych.

Cinkciarz.pl – oprócz transakcji tradycyjnych (24h na dobę, 7 dni w tygodniu), Cinkciarz oferuje także między innymi transakcje społecznościowe – wymianę walut pomiędzy użytkownikami jego platformy.

Zobacz także:

Powrót do:

« Strony głównej

« kategorii Erasmus

Krzysztof Gibek, Jan Boniecki, redakcja serwisu kontostudenta.pl,

ostatnia aktualizacja:

16.03.2017 r. Wykorzystanie bez

zgody redakcji zabronione.

Pomogliśmy?

Jeśli przydały Ci się informacje zawarte

w artykule, i chcesz otworzyć konto, zrób to poprzez przycisk "Załóż

konto" znajdujący się w tabeli, przy każdym z kont.

W ten sposób pomożesz nam pokryć koszty utrzymania serwisu.

Jeśli nie zakładasz konta, możesz kliknąć w jeden z przycisków

portali społecznościowych. Za to też jesteśmy wdzięczni.

|

|

|

|

polityka prywatności | regulamin serwisu | kontakt

© Kontostudenta.pl 2011-2024. Wszelkie prawa zastrzeżone.